Yahoo Finanzas

Yahoo Finanzas Por qué Mercado Pago está peleado con MODO y lo que exige Galperin para sumarse al QR tarjeta

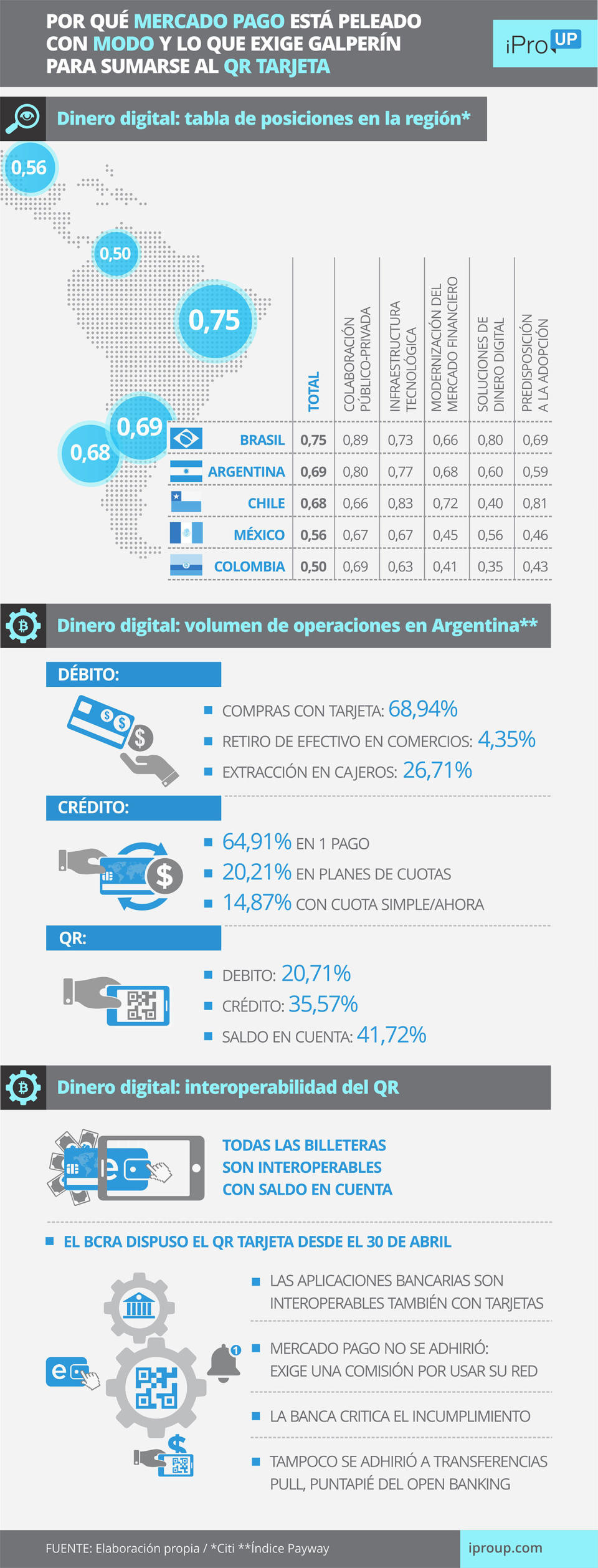

La Argentina avanza en la lucha contra el efectivo: según el Índice de Dinero Digital de América Latina, elaborado por el Citi y la Escuela de Negocios Imperial College Center for Financial Technology, el país está segundo en adopción de medios de pagos electrónicos.

De acuerdo con el reporte al que accedió iProUP, el ranking latinoamericano lo lidera Brasil, con 0,75 puntos, seguido de Argentina (0,69), Chile (0,68), México (0,56) y Colombia (0,50).

Se trata de un mapeo relevante, ya que Citi es la firma que ofrece infraestructura bancaria a las principales billeteras de la región (como Mercado Pago), y destaca cómo la tecnología mejora el acceso a servicios financieros y el rol decisivo de la colaboración entre el sector público y privado.

Dinero digital: cómo avanza en Argentina

El reporte resalta que, si bien el uso del cash sigue siendo uno de los principales instrumentos de pago en algunos países, los métodos digitales están transformando rápidamente el panorama.

"Este proceso de cambio se debe a las innumerables conexiones en línea que se producen diariamente entre individuos, dispositivos y empresas. Nunca antes habíamos presenciado una convergencia tan profunda de tecnologías disruptivas y novedosas", afirma a iProUP el analista tecnológico Rodrigo Lucero.

Asegura que "las innovaciones impulsan un cambio exponencial para personas, empresas, la sociedad en general, el comercio y la economía en su totalidad". Hay una marcha imparable hacia una economía digital a nivel mundial. Los métodos convencionales de consumo e intercambio de bienes y servicios están progresando, dando lugar a la transformación de los modelos de negocio.

"En una evolución tan acelerada, la adopción del dinero digital se presenta como una necesidad imperante para enfrentar las demandas dinámicas emergentes. Esto impulsará el comercio, catalizará el desarrollo de ecosistemas transaccionales digitales y promoverá procesos más sostenibles e inclusivos para el crecimiento económico", recalca el análisis .

La implementación del dinero digital acarrea beneficios tangibles para gobiernos, empresas y consumidores. "Es cierto que todas las partes involucradas reconocen la urgencia de abandonar el uso del efectivo. Basta recorrer la calle para advertir que eso ya sucede. El dinero físico resulta inseguro, costoso de producir y manejar, y no se alinea con las nuevas dinámicas empresariales de la era digital", explica a iProUP Marcos Cuggiani, CEO de una startup local.

De acuerdo con el Citi, facilitar la transición hacia las finanzas digitales puede actuar como motor de progreso y desarrollo. La colaboración entre el sector público y privado, involucrando a todas las partes interesadas pertinentes y estableciendo una estrategia clara para alcanzar sinergias y eficiencias en la ejecución, es esencial.

A medida que el dinero digital gana terreno, tiene el potencial de transformar las economías de América Latina y el sector de servicios financieros, impulsando un aumento en el comercio.

"El éxito de Brasil en su modernización, que rápidamente se está convirtiendo en un caso de estudio fundamental a nivel mundial, señala las oportunidades que son viables en toda la región latinoamericana", señala a iProUP Fabricio Leiva, dueño de un ecommerce.

Dinero digital: bancos vs. Mercado Pago

Gran parte del éxito de Brasil se debe a PIX, su plataforma de pagos interoperable en la que interactúan todos los medios de pago y jugadores, tanto bancarios como fintech.

Mercado Pago no se unió al QR Tarjeta interoperable pese a la disposición del BCRA

En Argentina, en cambio, el sistema Transferencias 3.0 que dio origen al QR interoperable sólo funciona plenamente con saldo en cuentas bancarias o virtuales, no así con tarjetas. Así, cualquier billetera puede pagar sin importar el proveedor del código.

Desde el 30 de abril, el Banco Central dispuso que las credenciales de crédito, débito y prepagas también deben ser parte del sistema. Las billeteras bancarias ya son interoperables entre sí, pero Mercado Pago no se unió. Tampoco migró a Transferencias Pull, el reemplazo del Debin que supone un avance hacia la banca abierta.

De hecho, el informe del Citi ubica tercero a la Argentina en la categoría Financial Market Infrastructure Modernization, que incluye el estado de avance en open banking e interoperabilidad.

Mercado Pago no llegó a un acuerdo con los bancos, por lo que que aún no se integra al QR Tarjeta, lo que que impide que los comercios utilicen el código QR de la compañía para cualquier tarjeta y requieran un segundo proveedor.

La tecnológica liderada por Marcos Galperin, que tuvo un rol primordial en la digitalización de pagos en el país, esta vez no proporcionó las claves de seguridad de su API (Interfaz de Programación de Aplicaciones) necesarias para procesar las operaciones, lo que retrasa la implementación de la normativa del BCRA.

En este sentido, MODO, que integra a los principales bancos y un gran interés en la interoperabilidad, afirma que, si bien hasta hace poco había habido una cooperación entre los equipos de ambas compañías, cuando llegó el momento de la implementación final, Mercado Pago presentó "exigencias poco razonables", probablemente impulsadas desde los niveles superiores de la firma.

En tanto, la compañía dirigida por Marcos Galperín asegura que la falta de acuerdo con los bancos y otras billeteras se debe al financiamiento de los costos asociados con este sistema. Es decir, pide una comisión para usar su red de QR.

Además, señaló que la implementación de la interoperabilidad "requiere acuerdos contractuales sobre términos y condiciones entre los actores del sistema, que abarcan desde cláusulas de prevención de fraude y requisitos de seguridad del usuario, hasta propiedad intelectual y protección de datos personales, entre otros".

Manteniéndose en la mesa de negociación, Mercado Pago destacó que las billeteras y sus bancos emisores "siguen rechazando estas cláusulas y se niegan a aceptar las condiciones para la interoperabilidad del QR con tarjetas de crédito".